人为制造的经济衰退:周期交替中的行业风向与市场启示

作者:Doug O'Laughlin

编译:深潮TechFlow

抱歉最近消失了一段时间。我刚刚完成搬到纽约市的事情,同时还在面临一些健康问题。一个要告诉大家的近况是:我将在3月27日开始休息一周,进行门诊手术后的恢复。不过,现在让我们进入正题。

市场正在迅速依据即将到来的经济衰退调整定价,这部分是由于特朗普政府的政策以及对美元的重大压力。我将从宏观经济的角度进行一个休闲的总结,并讨论半导体行业以及我感兴趣的领域。让我们从宏观视角开始,然后进入深入探讨。

“人为制造”的经济衰退与10年期国债收益率最近的评论表明,比起关注股市水平,当前政府更加重视10年期国债收益率——这与过去的策略(如所谓的“特朗普保护”)有所不同。在福克斯新闻的一次采访中多次提到“调整期”,这表明政府的关注点从股市表现转向了债券市场信号。

衡量这一点的主要指标是10年期国债收益率。10年期国债收益率是美国政府支付的借款利率,通过降低这一关键利率,可以提升住房的可负担性或消费者购车的能力。然而,“操作”10年期国债收益率并不像调整利率那样直接。利率调整主要是由美联储决定的隔夜银行拆借利率,而10年期国债的价格则是通过向愿意购买政府债券的投资者拍卖来确定的市场驱动型价格。

问题在于:10年期国债收益率并不是一门精确的科学。没有人真正知道10年期国债如何波动,其价格由交易决定,被认为反映了通胀和发行债券国家的实际GDP增长。

这带来了挑战。关税可能在短期内引发通胀压力,而如果10年期国债收益率降至3%(正如一些人,比如Bessent所预测的那样),这可能反映出对实际增长预期的下调。在这种情况下,市场可能将经济衰退视为必要的调整。

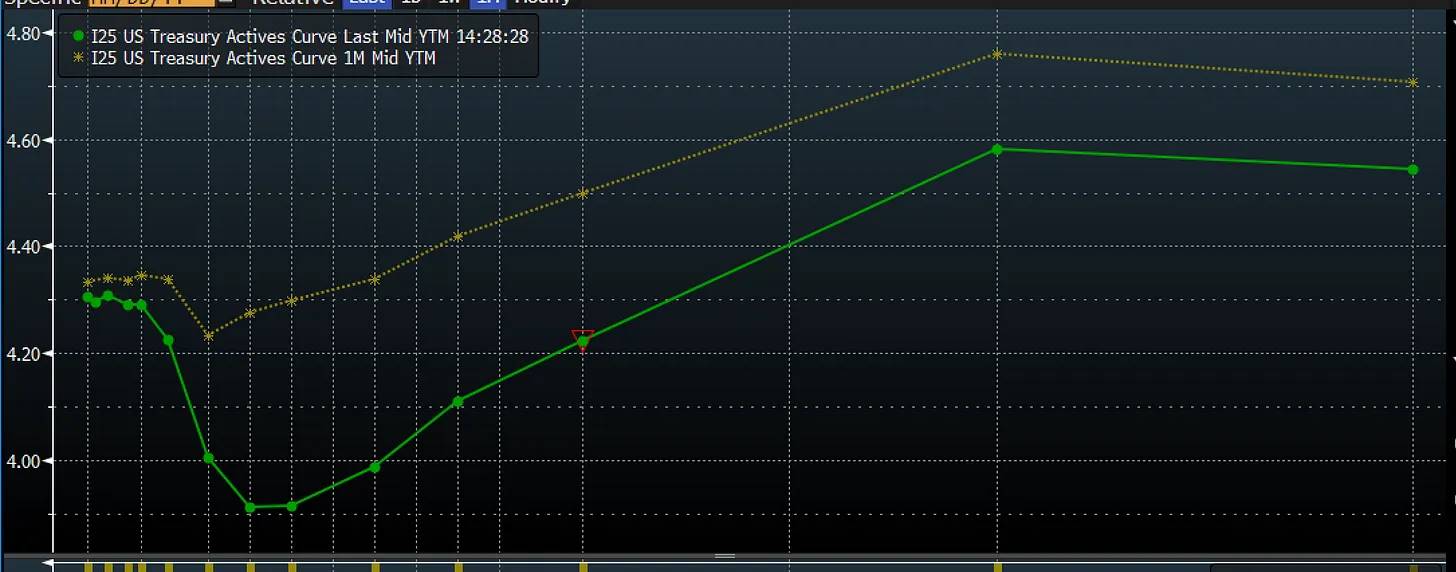

目前市场正是这样预期的。这是一个月前和现在的收益率曲线。具体来说,曲线的短端开始下降。这意味着市场正在迅速定价更低的短期利率和更低的联邦基金利率。在这种情况下,这可能并不是通胀下降的表现,而是经济疲软以及市场认为美联储的降息速度不够快的体现。

来源:彭博社

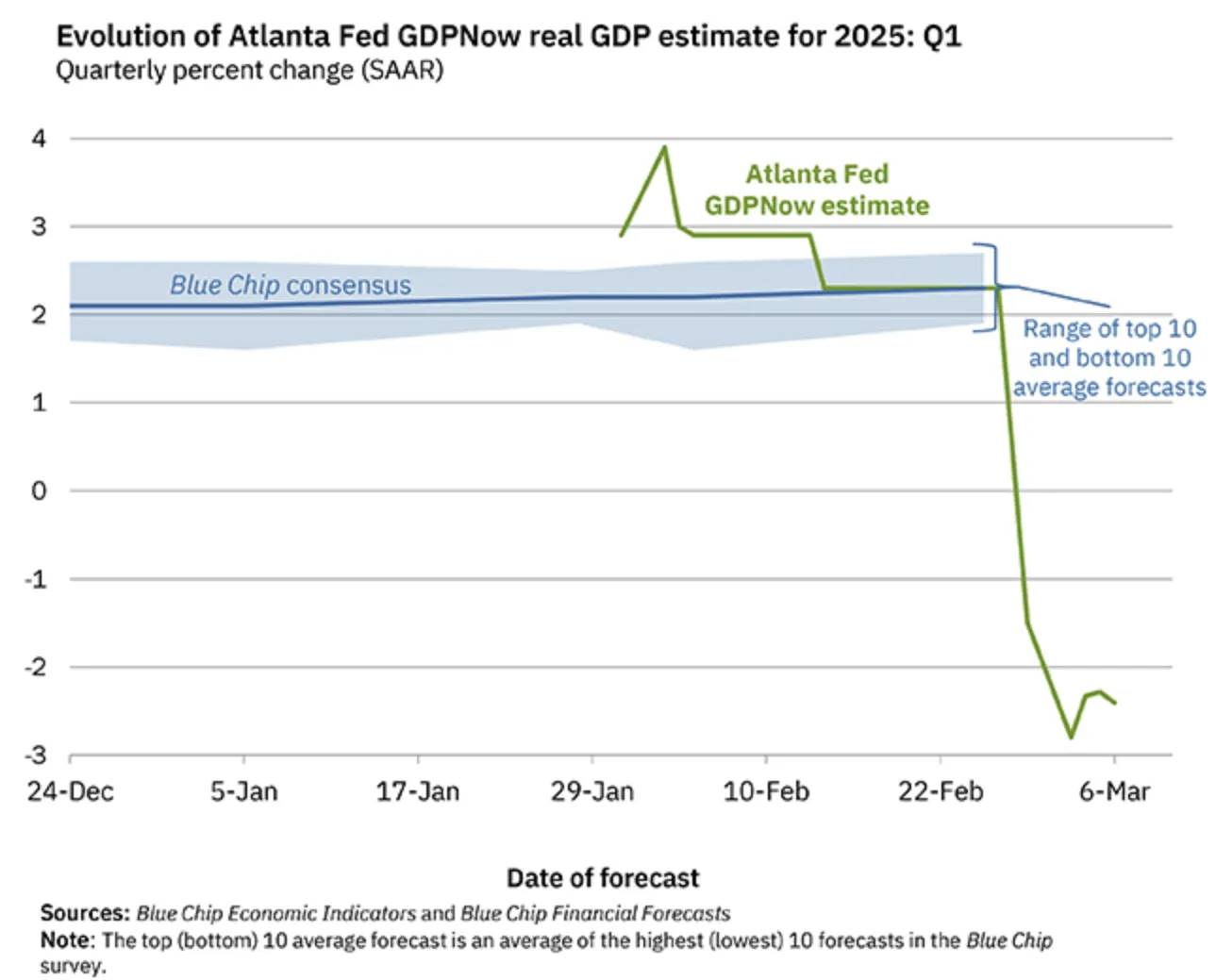

我们正在实时经历这一切。GDPNow(一种实时经济预测工具)现在预测经济将在第一季度出现显著收缩,这背后有技术性的原因,但整体趋势仍在走弱。

其中一个重要因素是净进口对GDP计算的影响。净进口在GDP计算中被扣除,这部分是对关税的提前反应。但在此表象之下,经济正在全面走弱。上图显示了增长贡献的变化趋势及其估算值。进口拖了很大的后腿,但更重要的是,大多数其他类别的变化率也在恶化。

- 申链财经

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。