解析 Hyperliquid 的产品现状、经济模型及估值

撰文:Lawrence Lee

1.引言Hyperliquid 可谓是近期加密市场除了 AI 和 Meme 之外最大的亮点,不接受 VC 投资、将 70% 的代币分配给社区并将全部收入返还给平台用户的策略,引发市场的关注,其收入直接回购 HYPE 的策略使得 HYPE 的流通市值迅速超过 UNI 跻身加密货币前 25,同时也使得其平台业务数据全线飙涨。

本文旨在描述 Hyperliquid 发展的现状,分析其经济模型,并对当前 HYPE 的估值进行分析,对「HYPE 到底贵不贵」这个问题给出一个答案。

本文为笔者截至发表时的阶段性思考,未来可能发生改变,且观点具有极强的主观性,亦可能存在事实、数据、推理逻辑的错误,欢迎同业与读者的批评和进一步探讨,但本文不构成任何投资建议。

本文中相当部分内容参考了 ASXN 在 9 月份发布的 Hyperliquid 研报,这也是笔者读过的最全面深入的 Hyperliquid 研报,如果读者想了解更多关于 Hyperliquid 的机制细节可以参考此篇研报。

以下为正文部分。

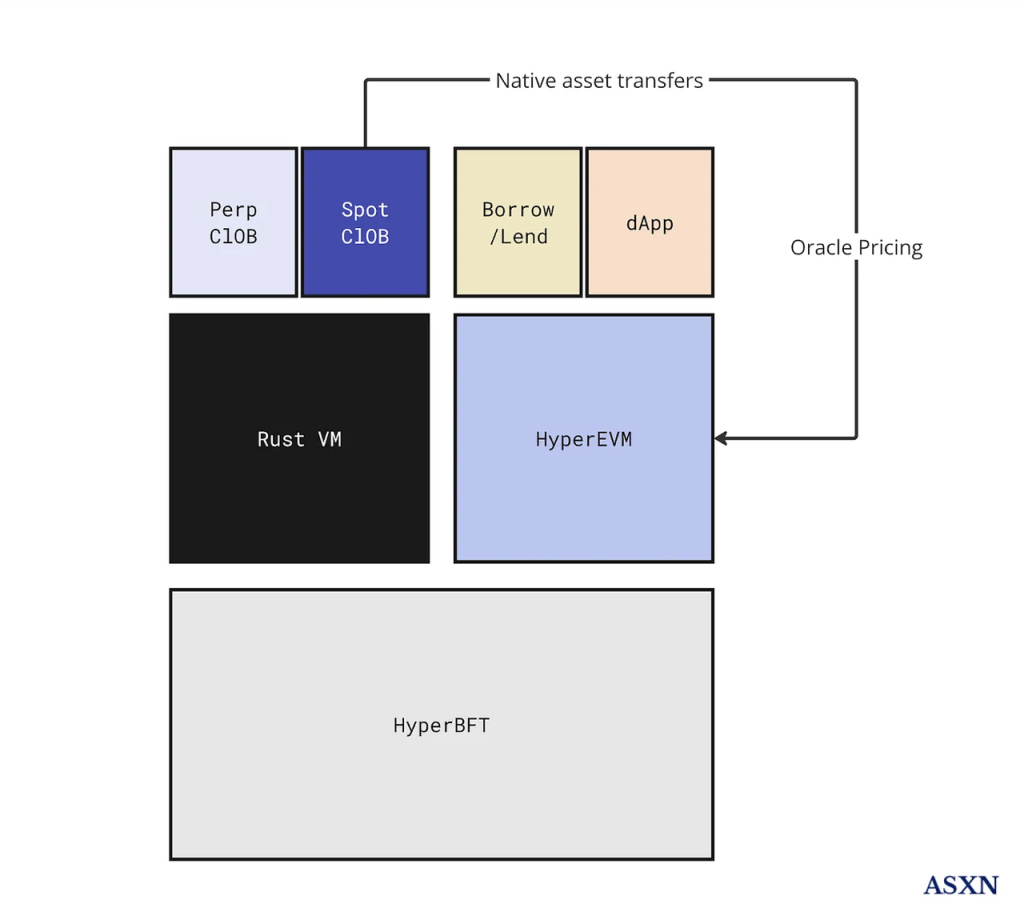

2.Hyperliquid 的业务速览Hyperliquid 当前的业务主要包括 2 部分:衍生品交易所、现货交易所。他们未来还计划推出通用的 EVM——HyperEVM。

Hyperliquid 架构 来源:ASXN

2.1 衍生品交易所衍生品交易所是 Hyperliquid 第一个上线的产品,是 Hyperliquid 的旗舰产品,在其整个产品生态中处于核心地位。

在衍生品的核心产品机制层面,Hyperliquid 并没有因为链上性能瓶颈而采用其他创新的产品逻辑(如 GMX、SNX 等),而是仍然选择了中央限价订单簿(Central Limit Order Book,CLOB)这种被全球各种交易所最广泛使用,同时也是所有交易用户、做市商最为熟悉的机制,并在性能方面下工夫。

他们构建的去中心化衍生品交易所运行在 Hyperliquid L1 上,这是一个由共识层 HyperBFT 和执行层 RustVM 构成的 PoS 链。

HyperBFT 是 Hyperliquid 团队在 Meta 前区块链团队开发的 LibraBFT 的基础上做修改的共识算法,最高可以支持 200 万的 TPS。在底层的强大性能支持下,Hyperliquid 将订单簿和清算所等衍生品交易所的核心组件都上链,最终形成了其去中心化的衍生品交易所架构。

对于终端用户而言,Hyperliquid 的体验与 Binance 等中心化交易所几乎完全一致,不只在交易体验和产品结构层面,在交易费率和折扣规则等方面也同样如此。和中心化交易所唯一的区别, 在于 Hyperliquid 无需 KYC。

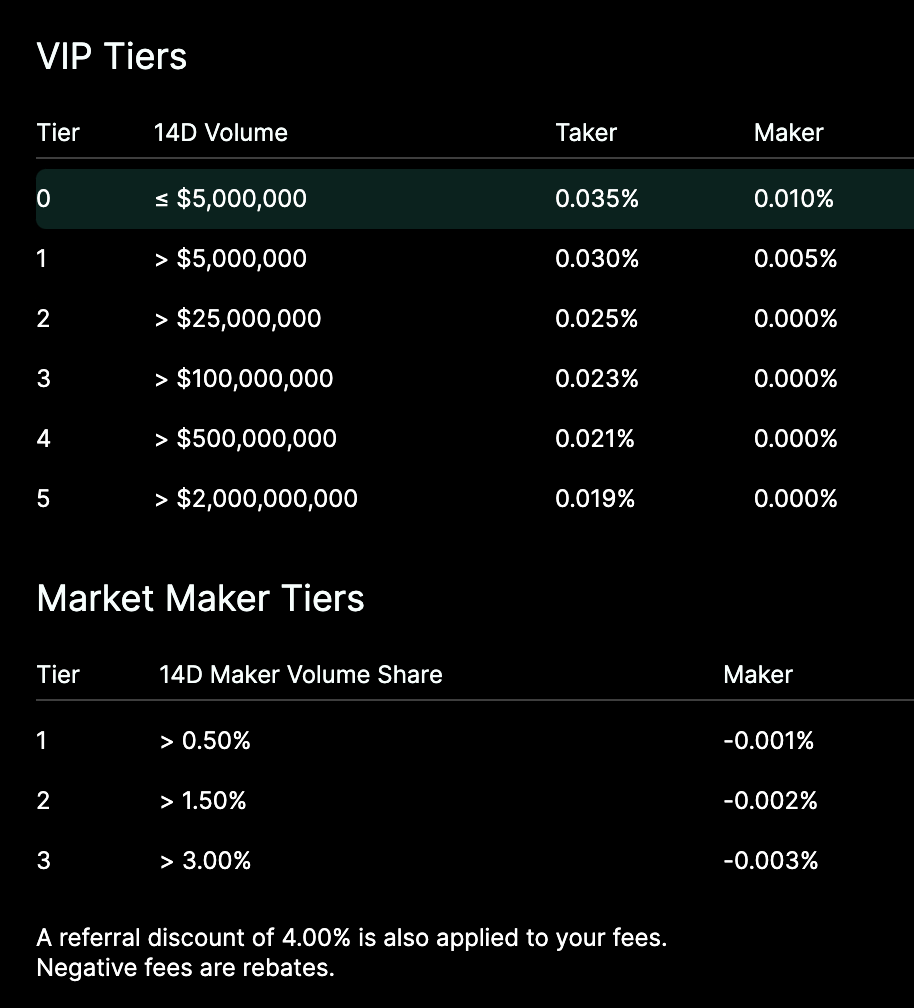

Hyperliquid 的费率结构

在交易产品之外,Hyperliquid 从产品建立初始就提供了 Vault 的功能,Vault 类似中心化交易所里的「跟单」,所有人都可以将资金投入到任意 Vault 中,由 Vault 主理人进行投资,获得收益中会有 10% 分配给 Vault 主理人,同时为了保持利益一致性,主理人需要保证至少持有 Vault 5% 的份额。

- 申链财经

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。